锂矿板块继“一日游”行情后,集体陷入调整。

截至6月27日收盘,锂矿概念股普遍收跌,融捷股份(002192.SZ)、中矿资源(002738.SZ)、赣锋锂业(002460.SZ)、天齐锂业(002466.SZ)均跌超3%。

近期,国内多家锂矿上市公司在海外投资的锂资源,陆续遭到强制“剥离”。天齐锂业投资的智利SQM、赣锋锂业在墨西哥的锂黏土资源,都面临着将被当地政府国有化的问题。

此外,碳酸锂期货合约也持续下探,在9万元/吨附近徘徊,冲破大部分企业的成本线。

多重困难下,赣锋锂业股价已经跌至29.24元/股,昨日盘中一度触及27.77元/股,而该股2021年9月曾上扬至157.4元/股;天齐锂业股价年内也近乎腰斩,累计跌超43%,截至6月27日收盘,报30.57元/股。

锂矿板块持续调整

受到行业下行周期影响,碳酸锂价格进入下行通道,相关上市公司存货减值也逐步显现,板块股价表现持续低迷。

第一财经统计,6月份以来,Wind锂矿板块的19家A股上市公司中,除了盐湖股份持平,其余个股全部下跌,月内平均累计跌幅超11%。

年初至今跌幅更大。期间,板块跌幅均值为24.7%。其中,金圆股份(000546.SZ)、天齐锂业、融捷股份(002192.SZ)领跌,股价年内累计分别下挫51%、43%、42%。

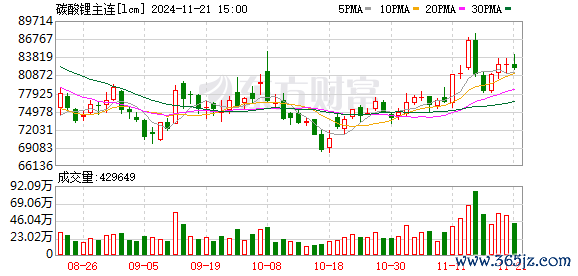

期货市场上,碳酸锂期货价格持续下探,截至6月27日收盘,主力合约报9.46万元/吨,6月以来累计跌12.8%。现货价格从2023年初的50万元/吨一路下挫,一度跌至约9万元/吨。

上海钢联6月27日发布的最新数据显示,电池级碳酸锂均价报9万元/吨;工业级碳酸锂均价报8.7万元/吨;电池级氢氧化锂(粗颗粒)均价报8.3万元/吨。

百川盈孚分析,碳酸锂期货市场价格近日波动剧烈,市场成交量有所回升,但主要是贸易商间的期现交易,下游大厂观望,小厂则在价格低点时补充刚需。

“总的看来,碳酸锂市场供增需降的局面短期内难以逆转。” 百川盈孚分析,尽管部分锂盐厂计划检修或减产,但碳酸锂供应依然充足,下游需求疲软短期内难以改善,预计碳酸锂价格将在8.5万元/吨~9.2万元/吨区间震荡。

全产业链来看,中原证券研报统计分析,2024年以来锂电池板块累计下跌26.43%,走势显著弱于沪深300指数,展望2024年板块业绩,锂电池需求持续增长但增速回落,产能释放导致行业盈利也将承压,总体预计全年板块业绩将继续承压,细分领域、细分标的业绩将持续分化。

海外锂资源布局难度加大

国内锂价持续下挫,海外市场矿端也面临不确定性。

6月24日晚,赣锋锂业公告称,控股子公司因墨西哥政府颁布的锂资源国有化政策,导致项目运营受阻和矿产特许权被取消,已向(国际投资争端解决中心)提请仲裁程序,并与当地政府沟通协商。

一直以来,赣锋锂业在墨西哥的锂资源开发项目备受关注。此前墨西哥经济部作出的决定,维持原墨西哥矿业总局发出的取消矿业特许权根据当地法律,行政司法联邦法院作出的判决将为最终结果。

赣锋锂业董事长李良彬今年4月业绩说明会上曾表示,墨西哥经济部的决定并非最终结果,将等待墨西哥行政司法联邦法院的判决。

无独有偶,天齐锂业在海外投资的锂资源,也面临着不确定事件频发风险。

根据天齐锂业6月2日披露的公告,锂开采商智利化工矿业公司(下称SQM)已与智利国家铜业公司Codelco签订协议并成立合资公司,以开发SQM目前从智利生产促进局租赁的阿塔卡马盐湖,主要负责开采及生产锂、钾及其他产品的活动和后续销售。2025年起,合资公司70%营业利润将归智利政府。

早前的2018年,天齐锂业投资40.66亿美元,购买了SQM公司23.77%的股权,成为后者第二大股东。但在产能收益兑现之前,天齐锂业因巨额负债连续三年亏损严重,一度陷入债务危机。截至目前,公司持有 SQM 合计约 22.16%的股权。

今年一季度,天齐锂业2营业收入为25.85亿元,同比大幅下滑了77.42%。净利润亏损38.97亿元,同比下降179.93%。亏损的主要原因是来自对SQM投资收益的减少,基于SQM最新的税务诉讼裁决情况,预计对其2024 年第一季度的净利润造成约 11 亿美元的损失。

面对SQM将被智利政府国有化,天齐锂业公告称,作为SQM的第二大股东,天齐锂业投资回报、参与SQM公司治理权益也会因此受到影响,甚至不排除对该笔投资计提减值准备的可能。

此外,中矿资源、盛新锂能、藏格矿业也经历着类似的风险,上述公司在加拿大投资的锂矿资源被迫剥离。

交易人士对第一财经分析称,这类对海外矿业的投资受国际政治、经济环境、产业政策、市场环境等方面的影响股票正规配资,投资收益存在不确定性。不少公司举债投资,顺周期时,企业自身主营业务增长的同时,还可以享受到投资收益等方面的带动,为其整体业绩带来加成的效果;逆周期时,业绩加成就变成了拖累。